Inhaltsverzeichnis

- Was ist ein Portfolio? Einfach erklärt

- Schritte zum Aufbau eines Portfolios

- Die Rolle der Vermögensaufteilung

- Portfoliotheorie und Risikostreuung: Die Kunst der Diversifikation

- Das magische Dreieck der Geldanlage

- Nachhaltigkeit als Kriterium für Ihr Anlageportfolio

- Fazit: Portfolio aufbauen leicht gemacht

Was ist ein Portfolio? Einfach erklärt

Ein Anlageportfolio ist die Gesamtheit Ihrer Investments. Es umfasst verschiedene Anlageklassen, die gemeinsam Ihre finanziellen Ziele unterstützen. Ziel ist es, durch Diversifikation Risiken zu minimieren und gleichzeitig Renditechancen optimal zu nutzen.

Schritte zum Aufbau eines Portfolios

1. Anlageziele definieren

Überlegen Sie sich zunächst: Was möchten Sie mit Ihrem Anlageportfolio erreichen? Beispiele:

- Altersvorsorge

- Vermögensaufbau

- Finanzierung eines größeren Projekts

2. Risikobereitschaft festlegen

Wie viel Risiko sind Sie bereit einzugehen? Höhere Renditen sind oft mit höheren Risiken verbunden – eine ehrliche Selbsteinschätzung ist essenziell.

3. Anlagehorizont bestimmen

Je nach Ihrem Anlageziel und Ihrer persönlichen Situation sollten Sie unterschiedlich vorgehen. Der Zeitraum, über den Sie Ihr Geld investieren möchten, beeinflusst die Wahl geeigneter Anlageklassen:

Kurzfristiger Anlagehorizont (unter 3 Jahren)

Bei geplanten Anschaffungen oder Reisen können Sicherheit und schnelle Verfügbarkeit im Vordergrund stehen. Risikoreiche Anlagen sind in diesem Zusammenhang mit besonderen Risiken verbunden.

Mittelfristiger Anlagehorizont (ab 3 Jahren)

Für größere Ausgaben wie eine neue Küche wählen viele Anleger eine ausgewogene Mischung aus Sicherheit, Verfügbarkeit und Rendite. Wertschwankungen sollten begrenzt sein.

Langfristiger Anlagehorizont (ab 6 Jahren)

Für Altersvorsorge oder Vermögensaufbau können stärkere Schwankungen akzeptiert werden. Bei längeren Anlagezeiträumen gleichen sich Schwankungen tendenziell aus (ohne Garantie).

4. Budget überprüfen

Investieren Sie nur Geld, das Sie nicht für den Alltag benötigen. Experten raten häufig dazu, eine Notfallreserve zu bilden, bevor investiert wird. Nehmen Sie deshalb eine realistische Einschätzung Ihrer Finanzen vor. Leitfrage für Sie: Welcher Betrag steht Ihnen aktuell und regelmäßig zur Verfügung, den Sie für Ihre Geldanlage verwenden können?

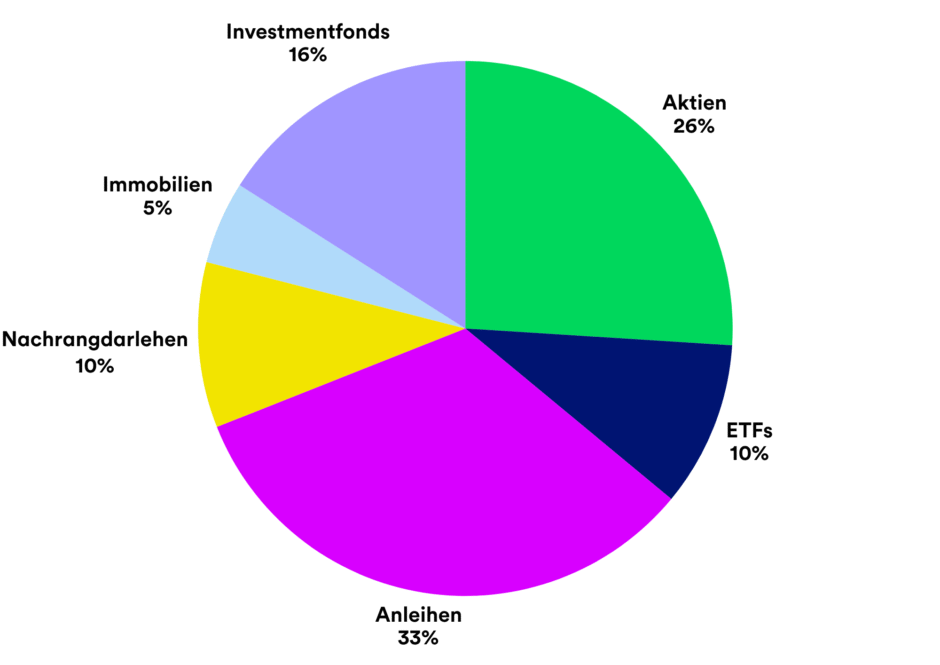

5. Anlageklassen auswählen und gewichten

Die Verteilung ihres Kapitals auf verschiedene Anlageklassen kann zur Risikostreuung beitragen:

- Aktien: Beteiligung an Unternehmen, die mit Chancen auf Wertsteigerung und Dividendenausschüttungen, aber auch Kursschwankungen verbunden sind.

- Anleihen: Darlehen an Emittenten – bieten feste Zinsen und Rückzahlung sowie direkte Wirkung, aber auch Ausfallrisiken.

- Investmentfonds: Aktiv verwaltete Portfolios – ermöglichen professionelle Auswahl und Streuung, sind aber mit laufenden Kosten verbunden. Dies gilt vor allem für offene Investmentvermögen; geschlossene Investmentvermögen unterscheiden sich in Liquidität und Laufzeit und sollten separat betrachtet werden.

- ETFs: Passiv gemanagte Indexfonds – ermöglichen breite Streuung in nachhaltige Indizes zu geringen Kosten, bieten aber weniger individuelle Nachhaltigkeitskontrolle.

- Qualifizierte Nachrangdarlehen: Investments in nachhaltige Projekte und Unternehmen – mit der Chance auf höhere Zinsen und direkter Wirkung. Wichtiger Hinweis: Nachrangdarlehen unterliegen einem erhöhten Ausfallrisiko. Dem Emittenten kann es auch bereits vor einer Insolvenz untersagt sein, Zins- oder Tilgungszahlungen zu leisten.

- Kryptowährungen: Digitale, dezentrale Vermögenswerte – verbunden mit hohen Gewinnchancen, hoher Volatilität und entsprechendem Risiko. Da keine realen Werte oder Ansprüche hinterlegt sind, gelten sie vielfach als reine Spekulationsobjekte.

- Immobilien: Sachwertinvestments – bieten Wertstabilität und Inflationsschutz, sind aber oft illiquide und mit Aufwand verbunden.

- Rohstoffe (z. B. Gold): Anlage in physische Werte – ermöglichen Krisenschutz, bieten aber keine laufenden Erträge.

6. Nachhaltigkeitsfilter: Welche Anlageklasse passen zu Ihren Werten?

Die oben dargestellte Übersicht zeigt die klassische Sichtweise der Portfoliotheorie auf verschiedene Anlageklassen. In der Praxis sollten Sie jedoch jede Anlageklasse durch Ihre persönliche „Nachhaltigkeitsbrille“ betrachten und kritisch hinterfragen: Passt diese Anlageklasse zu meinen Werten und Nachhaltigkeitszielen?

Nicht alle Anlageklassen sind aus sozial-ökologischer Sicht gleich geeignet:

- Aktien und Anleihen von nachhaltigen Unternehmen können direkt zu positiven Veränderungen beitragen

- Nachhaltige Fonds ermöglichen eine professionelle Auswahl nach sozialen und ökologischen Kriterien

- Rohstoffe und Kryptowährungen können aus Nachhaltigkeitssicht problematisch sein (Ressourcenverbrauch, Umweltbelastung)

- Manche ETFs bilden Indizes ab, die nicht immer mit strengen Nachhaltigkeitskriterien vereinbar sind

Wichtiger Hinweis: Jede Anlageklasse birgt spezifische Risiken. Eine breite Streuung kann Risiken reduzieren, aber nicht vollständig eliminieren. Vergangene Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Die Rolle der Vermögensaufteilung

Die Asset Allocation beschreibt die Verteilung Ihres Kapitals auf verschiedene Anlageklassen und ist entscheidend für den langfristigen Erfolg Ihres Portfolios. Es gibt zwei Hauptstrategien:

- Strategische Asset Allocation: Langfristige Gewichtung basierend auf Ihren Zielen und Ihrer Risikobereitschaft.

- Taktische Asset Allocation: Kurzfristige Anpassungen an Marktbedingungen zur Optimierung der Rendite.

Portfoliotheorie und Risikostreuung: Die Kunst der Diversifikation

Die Modern Portfolio Theory (MPT) von Harry Markowitz revolutionierte die Anlagestrategie, indem sie einen wissenschaftlichen Rahmen für das schuf, was viele Anlegende intuitiv bereits wussten: Man sollte nicht alle Eier in einen Korb legen.

Kern der Theorie ist die gezielte Streuung von Investments, um das Gesamtrisiko zu senken und die Renditechancen zu optimieren. Entscheidend dabei ist die sogenannte Korrelation: Je unterschiedlicher sich verschiedene Anlagen entwickeln, desto geringer ist ihre Korrelation und desto besser funktioniert die Risikostreuung. Das bedeutet: Verluste in einer Anlageklasse können durch Gewinne in einer anderen ausgeglichen werden, sodass Ihr Portfolio insgesamt stabiler bleibt.

Diversifikation lässt sich sowohl innerhalb einer Anlageklasse (z. B. verschiedene Branchen oder Regionen bei Aktien) als auch zwischen unterschiedlichen Anlageklassen (z. B. Aktien, Anleihen, Nachrangdarlehen, Rohstoffe) umsetzen. So vermeiden Sie Klumpenrisiken und machen Ihr Portfolio widerstandsfähiger gegenüber Marktschwankungen.

Beispielhafte Portfolio-Aufteilung:

Die nachfolgende Grafik und Tabelle zeigen ausschließlich beispielhafte Gewichtungen zur Veranschaulichung verschiedener Risikoprofile. Diese Werte stellen keine Anlageempfehlung dar und sind nicht auf individuelle Bedürfnisse abgestimmt.

Beispiel-Portfolios je nach Risikotyp:

Die folgende Tabelle bietet eine beispielhafte Orientierung, wie sich Portfolios an unterschiedliche Risikoprofile anlehnen können. Diese Übersicht dient nur der Veranschaulichung und ist kein Anlagevorschlag oder individuelle Beratung.

| Portfolio-Typ | Aktien | Anleihen | Immobilien | Rohstoffe | Risiko* |

|---|---|---|---|---|---|

| Sicherheitsorientiert | 20 % | 60 % | 10 % | 10 % | Gering |

| Ausgewogen | 50 % | 30 % | 10 % | 10 % | Mittel |

| Renditeorientiert | 70 % | 10 % | 10 % | 10 % | Hoch |

*Wichtiger Hinweis: Auch bei konservativen Portfolios bestehen Verlustrisiken. Höhere Renditechancen gehen mit erhöhten Verlustrisiken einher.

Das magische Dreieck der Geldanlage

Das magische Dreieck zeigt den Zielkonflikt zwischen Rendite, Sicherheit und Liquidität. Es hilft Ihnen sich für oder gegen eine Geldanlage zu entscheiden.

- Höhere Rendite bedeutet oft weniger Sicherheit.

- Mehr Sicherheit reduziert häufig die Rendite.

- Hohe Liquidität kann sowohl Rendite als auch Sicherheit beeinträchtigen.

Nachhaltigkeit erweitert dieses Modell um eine vierte Dimension – das nachhaltige Viereck – dieses verbindet finanzielle Ziele mit positivem Impact. Privates Kapital kann so eine nachhaltige Transformation zu einer regenerativen Wirtschaft bewegen.

Nachhaltigkeit als Kriterium für Ihr Anlageportfolio

Nachhaltige Geldanlagen gewinnen an Bedeutung – als ethischer Maßstab und zukunftsweisende Investmentstrategie zugleich. ESG-Kriterien (Umwelt, Soziales, Unternehmensführung) können dabei helfen, nachhaltige Anlagen zu identifizieren. Prüfen Sie stets, ob Investitionen tatsächlich Ihren Nachhaltigkeitsanforderungen gerecht werden.

Ein Schritt weiter: Sie könnten auch Ihr Portfolio an Prinzipien wie Kreislaufwirtschaft und Triple Bottom Line („Menschen, Planet und Gewinn“) ausrichten oder es um diese ergänzen. So können Sie ökonomische, soziale und ökologische Aspekte in einer ganzheitlichen Investment-Philosophie vereinen.

Fazit: Portfolio aufbauen leicht gemacht

Ein gut strukturiertes Portfolio kann zu finanzieller Sicherheit und Wachstum beitragen. Indem Sie klare Ziele setzen, Ihre Risikobereitschaft einschätzen und auf Diversifikation achten – unter Einbeziehung verschiedener Anlageklassen –, schaffen Sie eine solide Basis für Ihre Geldanlage. Die Integration von Nachhaltigkeit in Ihre Strategie ermöglicht es Ihnen zudem, nicht nur finanziell erfolgreich zu sein, sondern auch einen positiven Beitrag zu leisten.

Anlagewissen

Vertiefen Sie Ihr Wissen über das Investieren und lernen Sie verschiedene nachhaltige Anlagestrategien kennen.

FAQ: Anlageportfolio aufbauen

Ein Anlageportfolio bezeichnet die Gesamtheit aller Investitionen einer Person oder Organisation, zum Beispiel Aktien, Anleihen, Fonds, Immobilien oder Alternative Investments wie Nachrangdarlehen. Ziel ist es, durch eine breite Streuung unterschiedliche Chancen und Risiken verschiedener Anlageklassen zu berücksichtigen.

Typischerweise werden zunächst die eigenen Anlageziele und die persönliche Risikobereitschaft geklärt. Im Anschluss erfolgt eine Budgetprüfung. Die Auswahl und Gewichtung verschiedener Anlageklassen sowie die Einbeziehung individueller Werte – etwa ökologischer oder sozialer Nachhaltigkeit – sind weitere wichtige Überlegungen. Individuelle Entscheidungen bleiben stets dem Anleger vorbehalten.

Die Asset Allocation beschreibt die Verteilung des Kapitals auf unterschiedliche Anlageklassen. Dieser Vorgang spielt eine zentrale Rolle für das Risiko- und Renditeprofil eines Portfolios. Unterschieden werden strategische Langfristaufteilung und punktuelle Anpassungen an veränderte Marktbedingungen. Die konkrete Verteilung sollte immer individuell abgewogen werden.

Diversifikation steht für das Streuen von Kapital über verschiedene Bereiche, Regionen oder Branchen hinweg. Dadurch können einzelne Wertverluste teilweise durch Gewinne an anderer Stelle ausgeglichen werden. Eine breite Diversifikation kann helfen, das Gesamtrisiko zu mindern, es jedoch nicht vollständig ausschließen. Die Wirkung hängt von den jeweiligen Marktbedingungen ab.

Bei der Portfoliogestaltung können ökologische, soziale und ethische Kriterien einbezogen werden (beispielsweise ESG-Kriterien). Prinzipien wie Kreislaufwirtschaft oder die Triple Bottom Line können zur Orientierung dienen. Die Auswahl einer nachhaltigen Strategie ist in jedem Fall eine individuelle Entscheidung und sollte zu den persönlichen Werten passen.